{kind=link}

Памятка. Как налоговики работают с группами компаний.

1 этап: Вычисляют группу взаимозависимых компаний и ИП. Признаки:

— компании связаны по руководителю или учредителям, в том числе если это родственники;

— одинаковая деятельность;

— работников оформили по совместительству или перевели из одной организации в другую;

— доходы или численность одной из компаний приближается к лимиту на спецрежиме;

— отчетность отправляют и расчеты ведут с одного компьютера;

— доверенности оформили на одних и тех же работников.

2 этап: Доказывают, что дробление искусственное, а его единственная цель — применять спецрежим. Доказательства:

— общие поставщики и покупатели или договоры заключают только между компаниями группы;

— один адрес офиса, общий склад, производственная база, магазин;

— расходы за одну компанию платит другая;

— единый товарный знак;

— общие бухгалтерия и отдел кадров;

— когда персонал перераспределяют между компаниями, трудовые функции не изменяются;

— единый сайт;

— расчетные счета в одном банке.

3 этап: Пересчитывают налоги по общей системе, требуют уплатить штрафы, если:

— доходы всех компаний и ИП превышают 150 млн руб. Доход сравнивают с лимитом, если группа экономит за счет упрощенки;

— суммарная численность всех компаний и ИП превышает 100 работников. Численность сравнивают, если группа экономит за счет прощенки или ЕНВД;

— суммарная площадь торгового зала всех компаний и ИП превышает 150 кв. м. Площадь имеет значение, если группа экономит за счет вмененки.

Пример претензий налоговиков из-за упрощенки

|

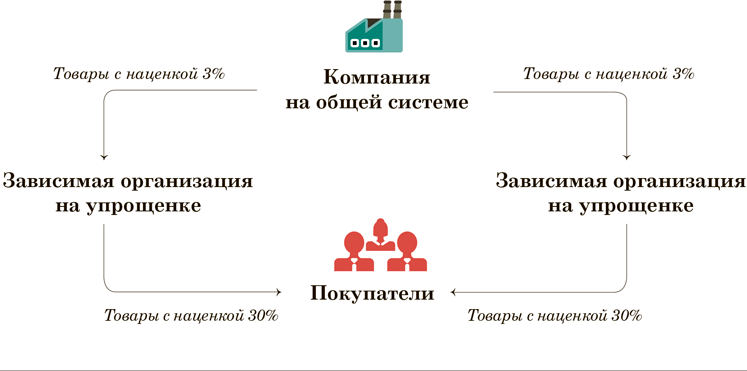

Пример 1. Компания на общей системе плюс две зависимые организации на упрощенке

Компания на общей системе продавала двум зависимым организациям на упрощенке товары с минимальной наценкой 3 процента. А они перепродавали товары с наценкой 30 процентов и без НДС (схема выше). Когда выручка одной зависимой компании приближалась к лимиту на упрощенке, договоры с покупателям оформляли на другую организацию. Все договоры с покупателями заключали на одинаковых условиях.

У всех компаний один директор, одни и те же учредители и главный бухгалтер. Зарегистрированы организации по одному адресу. Работников перевели из одной компании в другую, при этом должности и функции не изменились. Новых работников набирали централизованно. Трудовые книжки хранили в одном месте. Склад общий. По документам компании на упрощенке арендуют часть склада. Но на складе нет обособленных помещений.

Налоговики решили: компания перераспределила выручку на зависимые организации, чтобы занизить НДС и налог на прибыль. Инспекторы потребовали уплатить налоги на общей системе с доходов всех компаний. Отменить доначисления не удалось (определение Верховного суда от 05.12.2018 № 310-КГ18-19704).

Пример претензий налоговиков из-за ЕНВД

|

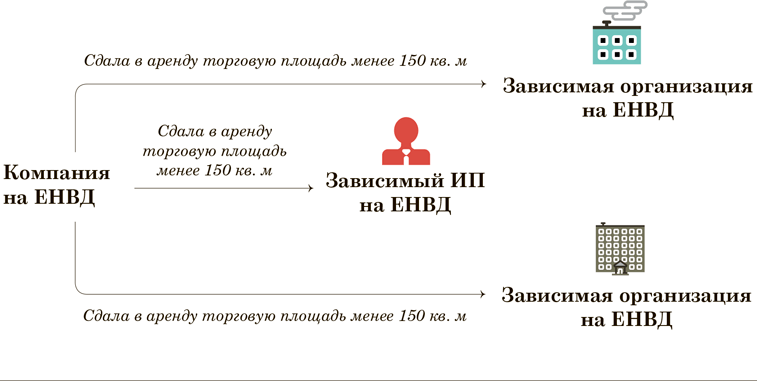

Пример 2. Три компании и предприниматель на вмененке

Компания сдавала в аренду торговые, складские и офисные помещения двум зависимым организациям и ИП (схема выше). Но за аренду они платили с просрочкой. Зависимые организации учредил директор компании. Он же руководил этими организациями. ИП одновременно работал в компании в качестве исполнительного директора.

Компании и ИП вели один вид деятельности — розничную торговлю. Площадь торгового зала у каждой организации и ИП не превышала 150 кв. м. Но арендованные торговые площади не обособлены. В торговом центре единый торговый зал. Покупатели имели доступ ко всем товарам. Вывеска была только одной компании. Более того, на сайте сама организация заявила, что торговлю ведет группа компаний.

Товары приобретали у одних поставщиков. В торговом комплексе действовали единые дисконтные карты и подарочные сертификаты. Одна компания оплачивала большую часть расходов, в том числе на рекламу товаров. Другие организации и ИП эти расходы не возмещали. Бухгалтерия общая. Компании использовали одну учетную систему.

Инспекторы доначислили по деятельности всех компаний и ИП налоги на общей системе. Судьи это поддержали (постановление Арбитражного суда Дальневосточного округа от 08.08.2018 № Ф03-3132/2018).

Что думают о дроблении бизнеса налоговики и юристы

При дроблении единая деятельность предприятия формально разбивается на несколько внешне самостоятельных организаций или ИП.

Цель — выручка компании или предпринимателя не должна превышать 150 млн руб. Или на каждую торговую точку должно приходиться не более 150 кв. м. В результате участники дробления применяют упрощенную систему или ЕНВД. Но закон запрещает уменьшать налоговую базу или сумму налога в результате искусственных искажений (ст. 54.1 НК). Характерный пример такого искажения — это дробление бизнеса, направленное на то, чтобы применять спецрежимы. Поэтому позиция ФНС — искусственно дробить бизнес недопустимо.

Дробление бизнеса — это сейчас один из трендов в налоговых проверках. Факт дробления легко выявляется. Например, когда разные компании работают под одним брендом, имеют одного учредителя, директора. Чтобы доказать дробление, инспекторы также допрашивают работников компаний и предпринимателей. Часто допросы подтверждают, что в группе компаний есть единый центр принятия решений и общая бухгалтерии. Если у компании резко снизилась сумма налогов, то инспекторы анализируют ситуацию. В результате могут установить, что бизнес перевели на другие организации, в которых учредители и директора — родственники.

Чтобы у налоговиков не было претензий к группе компаний, они должны вести разные виды деятельности. Например, у одной компании торговая деятельность, у другой — общепит. Еще одно важное условие — самостоятельный характер деятельности всех организаций. Это проявляется через наличие сторонних и независимых покупателей, заказчиков, поставщиков. У каждой компании должны быть собственные производственные, трудовые ресурсы, самостоятельное финансирование исходя из полученных доходов. Продумайте деловую цель создания компаний. Например, это может быть специализация на конкретном виде деятельности или по отдельным сегментам рынка, чтобы оптимизировать управление и повысить эффективность бизнеса.

Как снизить риски претензий налоговиков из-за дробления бизнеса

| Опасный признак | Как обезопасить группу компаний и ИП |

|---|---|

| Взаимозависимость | Чем больше явных признаков взаимозависимости, тем легче налоговики обнаружат дробление (постановление Арбитражного суда Восточно-Сибирского округа от 28.02.2019 № Ф02-6501/2018, Ф02-6570/2018). Например, если компанией руководит муж, а жена зарегистрировалась в качестве ИП. Посоветуйте собственникам избегать подобных ситуаций. Но взаимозависимость еще не означает, что бизнес раздробили незаконно. Доказывайте, что все компании ведут самостоятельную деятельность (определение Верховного суда от 15.12.2017 № 301-КГ17-19644) |

| Одна и та же деятельность | Безопаснее, чтобы деятельность компаний различалась. Например, одна организация продает товары оптом, другая в розницу или через интернет-сайт (п. 4 обзора, утв. Президиумом Верховного суда 04.07.2018) |

| Одинаковые товары | Если ассортимент товаров у компаний различается, это поможет доказать, что претензии налоговиков необоснованны (определение Верховного суда от 15.12.2017 № 301-КГ17-19644) |

| Один магазин | Частая ошибка — оформили аренду на части магазина. Но по факту они не обособлены, перегородок нет (постановление Арбитражного суда Западно-Сибирского округа от 20.06.2018 № Ф04-2148/2018). Сделайте в магазине перегородки, товары храните обособленно |

| Общие поставщики и покупатели | Лучше, чтобы каждая компания имела свою клиентскую базу. Это одно из доказательств, что организации ведут самостоятельную деятельность (постановление Арбитражного суда Поволжского округа от 10.09.2018 № Ф06-36642/2018). Обосновать общих поставщиков можно, например, тем, что в регионе мало продавцов данных товаров. Или у этих контрагентов выгодные условия |

| Отсутствие расчетов по договорам между компаниями | Компании заключают между собой договоры аренды. Но арендную плату не перечисляют или платят нерегулярно. При этом штрафов арендодатель не требует. Другой пример. Компания заключила договор субподряда с зависимой организацией на упрощенке. А оплату перечисляет меньше, чем установили в договоре, чтобы не превышать лимит доходов на упрощенке. Налоговики зацепятся за этот факт (определение Верховного суда от 12.11.2018 № 303-КГ18-17919). Поэтому следите, чтобы расчеты по договорам не вызывали подозрений у инспекторов |

| Общий персонал | Бывает, что работники не могут назвать инспекторам наименование компании, в которой числятся. Или, к примеру, сообщают, что разгружают все товары независимо от того, какая организация их приобрела. Безопаснее, чтобы каждая компания имела свой персонал. А также чтобы работники занимались деятельностью только той компании, в которой числятся. Если из ответов работников следует, что все компании ведут самостоятельную деятельность, получают товары и реализуют покупателям, претензии налоговиков, скорее всего, удастся оспорить (постановление Арбитражного суда Северо-Кавказского округа от 11.05.2018 № Ф08-3083/2018) |

| Не те подписи в документах | Следите, чтобы первичку и договоры от имени компании подписывали работники, которые числятся в этой организации, а не в другой. На практике часто бывает путаница |

| Компании совершают операции одновременно | Нередко компании открывают счета в банках, выдают доверенности или перечисляют зарплату в один день. Налоговики используют это как доказательство единого бизнеса (определение Верховного суда от 12.11.2018 № 303-КГ18-17919). Оформляйте однотипные операции не одновременно |

| Расходы оплачивает одна организация | Рискованно, если одна компания оплачивает расходы, связанные с деятельностью всей группы (определение Верховного суда от 21.08.2018 № 304-КГ18-11923). Перечисляйте оплату за каждую организацию с ее расчетного счета |

| Общая бухгалтерия | Лучше, чтобы в каждой организации был свой бухгалтер. Наличие собственной учетной системы у компании или ИП группы также будет доводом в ее пользу (постановление Арбитражного суда Уральского округа от 18.02.2019 № Ф09-39/19). Рискованно хранить вместе документы и печати всех компаний группы (определение Верховного суда от 05.09.2018 № 308-КГ18-12753) |

| Одни и те же ККТ | Безопаснее не перерегистрировать ККТ с одной компании на другую. Если все ККТ подключены к единой учетной системе, претензии налоговиков оспорить будет сложно (постановление Арбитражного суда Дальневосточного округа от 25.02.2019 № Ф03-378/2019) |