{kind=link}

Что нужно знать застройщику о счетах эскроу?

До момента расчета деньги на счете эскроу принадлежат дольщику. Застройщик в ходе строительства вправе получать от банка сведения по такому счету. Срок договора эскроу не может превышать больше чем на шесть месяцев срок ввода дома в эксплуатацию, указанный в проектной декларации.

Договор счета эскроу можно расторгнуть при прекращении действия ДДУ или его расторжении в одностороннем порядке. Отозвать деньги с эскроу-счета в любой момент нельзя. Например, если дольщик передумал. Но если застройщик стал банкротом, то дольщик вправе в одностороннем порядке отказаться от ДДУ и получить обратно внесенную сумму.

Если дольщик – владелец счета эскроу уступит право требования по ДДУ, все права и обязанности по договору счета эскроу перейдут к новому дольщику. Это произойдет с момента госрегистрации договора о такой уступке.

Что означают понятия, которые часто звучат при расчетах через счета эскроу?

|

Бенефициар – застройщик, который получает деньги со счетов эскроу дольщиков после сдачи дома. Счет эскроу – специальный счет, который банк открывает дольщику для учета и блокирования его денег до окончания строительства, чтобы затем передать эти деньги застройщику. |

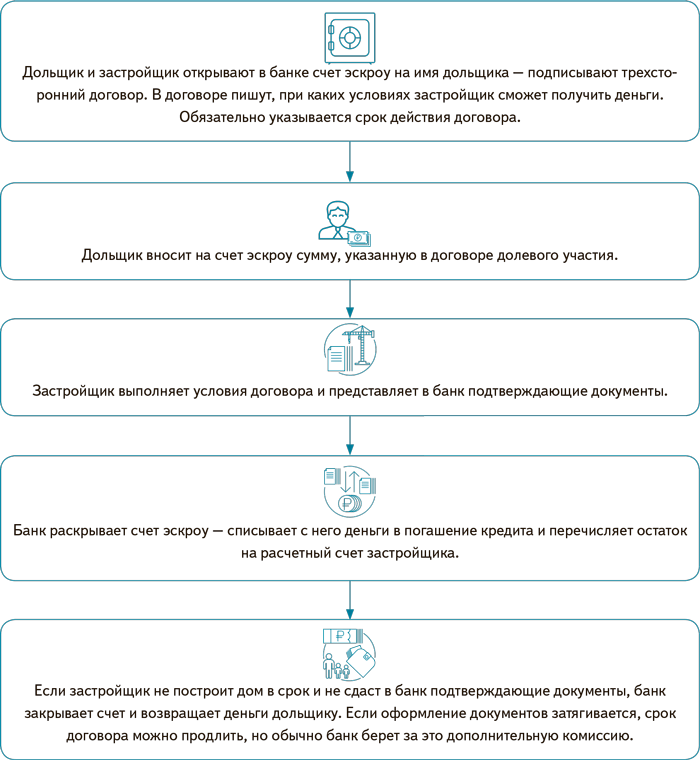

Счет эскроу – как это работает ?

Как перейти на проектное финансирование с участием эскроу?

Шаг 1. Выберите банк. Кредитную организацию, в которой дольщики будут открывать счета эскроу, выбирает застройщик. Это может быть банк, в котором у застройщика уже есть расчетный счет. Для расчетов с дольщиками и открытия счетов эскроу подходят только уполномоченные банки. Сейчас их – 63, в том числе Сбербанк, ВТБ, Россельхозбанк, Альфа-Банк, Банк Санкт-Петербург, банк ДОМ.РФ и др. Полный перечень – на сайте ЦБ по адресу cbr.ru > Информация по кредитным организациям. Список обновляется ежемесячно.

Шаг 2. Подготовьте документы. Разделим их на три группы.

Первая – договор участия в долевом строительстве – ДДУ. В нем надо указать обязанность дольщика внести деньги на счет эскроу до ввода дома в эксплуатацию в сроки и размере, которые установлены договором. Также надо привести сведения об уполномоченном банке – наименование, адрес, электронную почту, телефон.

Вторая группа – документы для открытия счета эскроу. Банк открывает счет по письменному заявлению дольщика. Дольщик и застройщик должны представить в банк зарегистрированный ДДУ – оригинал либо нотариально заверенную копию, учредительные документы и т. д. Полный список сообщит банк. При дистанционном обслуживании банк может открыть счет эскроу по электронному заявлению с простой электронной подписью.

Третья группа – документы для получения денег со счета эскроу. Права на деньги всех дольщиков застройщик получает, когда сдаст дом и первый дольщик зарегистрирует право собственности на помещение в нем. Ждать всех остальных дольщиков не требуется. Застройщик должен представить:

– требование платежа по форме банка;

– разрешение на ввод дома в эксплуатацию;

– выписку из ЕГРН, подтверждающую госрегистрацию права собственности дольщика на одну из квартир или иное помещение в этом доме, либо сведения о размещении этой информации в ЕИСЖС.

Шаг 3. Разместите в ЕИСЖС информацию о счетах эскроу. Информация о проекте строительства должна содержать условие о том, что деньги дольщиков привлекаются с помощью счетов эскроу с указанием конкретного банка (подп. 11 п. 1 ст. 21 Федерального закона от 30.12.2004 № 214-ФЗ).

Если в проектной декларации таких сведений нет, в нее нужно внести изменения. Сделать это надо в течение трех рабочих дней со дня изменения данных. Эту же информацию надо направить региональному стройнадзору в течение пяти рабочих дней со дня внесения изменений в проектную декларацию. Для этого заполните в ЕИСЖС электронную форму проектной декларации и подпишите ее усиленной квалифицированной электронной подписью (п. 4, 6 ст. 19 Закона № 214-ФЗ). Если вовремя этого не сделать, застройщик заплатит штраф 200 000–400 000 руб., директор – 5000–15 000 руб. (ч. 2 ст. 14.28 КоАП). Также нужно разместить в ЕИСЖС проект нового ДДУ – с обязанностью вносить деньги на счета эскроу.

Как получить деньги на строительство?

Теперь застройщикам придется использовать для строительства собственные или заемные средства до ввода дома в эксплуатацию. Чтобы получить проектное финансирование, застройщик должен обратиться за целевым кредитом в банк, где открыт счет эскроу.

Застройщик не обязан брать кредит в банке при использовании механизма эскроу-счетов. Он может построить дом за счет собственных средств и передать его дольщикам. Банк тоже не обязан давать застройщику кредит. В любом случае застройщик сможет раскрыть счета эскроу и получить деньги дольщиков после сдачи объекта.

Плюсы и минусы новых правил работы с дольщиками для застройщика

| Плюсы | Минусы |

|---|---|

| Не надо платить взносы в компенсационный фонд защиты дольщиков и соблюдать ряд требований (п. 1.2, 4, 6 ст. 15.4 Закона № 214-ФЗ) | Застройщик не получит деньги дольщиков, пока не достроит дом. Все это время он пользуется кредитом банка, за который платит проценты. Банк может отказаться выдать целевой кредит на строительство – застройщик останется без денег и не сможет построить дом |

| Можно получить средства на строительство дома в полном объеме. Тем самым застройщики защитят себя от срыва сроков строительства и не будут зависеть от динамики продаж на объекте | Ограниченный список банков для получения целевого кредита. Неполная готовность банков к проектному финансированию |

| Сокращение сроков строительства. Чтобы не платить за кредит, застройщики будут стремиться строить быстрее | Рост цен на жилье. Переход на новые правила приведет к удорожанию стоимости квадратного метра, так как застройщики будут вынуждены платить проценты по кредиту. Бесплатные для застройщиков взносы дольщиков будут заменены дорогими в обслуживании заемными средствами |

В какой банк обращаться. Взять целевой кредит застройщик сможет только в том банке, в котором находятся деньги дольщиков на счетах эскроу. Это нужно учитывать на стадии заключения ДДУ, ведь в них вы будете указывать банк. Прежде чем заключать договоры, проанализируйте ставки – в разных банках они различаются.

Заявки можно направить сразу в несколько банков. Минстрой рекомендует учитывать критерии для кредитования (приложение 5 к Положению ЦБ от 28.06.2017 № 590-П).

Какой процент придется платить. Каждый банк устанавливает процентную ставку самостоятельно. Она зависит от величины собственного вклада застройщика в проект, а также от привлекательности и экономической эффективности проекта. Ставка будет средневзвешенная. Она будет снижаться по мере продвижения строительства и наполнения счетов эскроу.

Какие документы нужны. Конкретный перечень устанавливает банк. Обычно это правоустанавливающие и проектные документы, а также финансовая отчетность.

Сколько ждать решения. Банк должен проанализировать ваши данные. Сроки разные. Например, Сбербанк отводит на рассмотрение заявки и принятие решения 1,5–2 месяца. Банк Дом.РФ – до 20 рабочих дней. Альфа-Банк – до 10 рабочих дней на предварительный анализ.

Сколько выдаст банк и на какой срок. Все зависит от конкретного банка. Так, Сбербанк, если одобрит заявку, выдаст кредит в размере до 85 процентов от проектной стоимости, Дом.РФ – до 100 процентов за минусом собственных средств застройщика. Срок обычно не больше пяти лет. Прежде чем передать застройщику средства со счетов эскроу, банк спишет погашение кредита.

Какие изменения готовит для застройщиков Правительство?

Для застройщиков с низкими инвестиционными рейтингами Правительство пообещало разработать дополнительные меры поддержки. Программа Минстроя предполагает, что застройщики, оставшиеся без проектного финансирования банков, смогут получить деньги для завершения строительства в виде небанковского продукта на возвратной основе. Сейчас регионы выверяют список начатых объектов. Их разделят на три группы: какие достроят по старой схеме, какие – с проектным финансированием, на какие застройщики не смогут получить проектное финансирование из-за несоответствия банковским критериям. Затем Минстрой сформирует реестр на основании данных регионов. Полный переход на новую систему финансирования ожидается к 2022 году.

Истрочник: Федерального закона от 30.12.2004 № 214-ФЗ, письме от 15.04.2019 Минстроя № 13275-ВЯ/07