{kind=link}

Пробивайте несколько чеков, если покупатель приобретает товар в рассрочку. Когда и как оформить чеки, разъяснила ФНС в письме от 04.02.2019 № ЕД-4-20/1812@. Она дополнила новым примером Методические рекомендации на сайте nalog.ru.

Продавец обязан пробить чек при каждом расчете как наличными, так и безналичными деньгами. Выдача и возврат займа на покупку товаров, работ или услуг также относится к расчетам (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ). Сейчас компании обязаны пробивать чек только при возврате займа, а с июля 2019 года еще и в случаях, когда выдают средства (ч. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

Налоговики считают, что для закона о ККТ займом надо считать рассрочку и отсрочку оплаты товара (письмо ФНС от 25.10.2018 № ЕД-3-20/7645@).

Если продаете товар в рассрочку, покупатель платит часть суммы в момент покупки товара, а остаток — после получения товара. Если оформляете отсрочку, то покупатель не вносит первоначальный взнос. Поскольку вы не обязаны пока пробивать чеки на выдачу займа, при передаче товара без оплаты, то есть с отсрочкой платежа, чеки не выбивайте. А вот при рассрочке чеки пробейте, и когда покупатель вносит первоначальный взнос, и когда погашает остаток. Пробить чеки нужно по-разному. Как это сделать, ФНС рассказала в методичке.

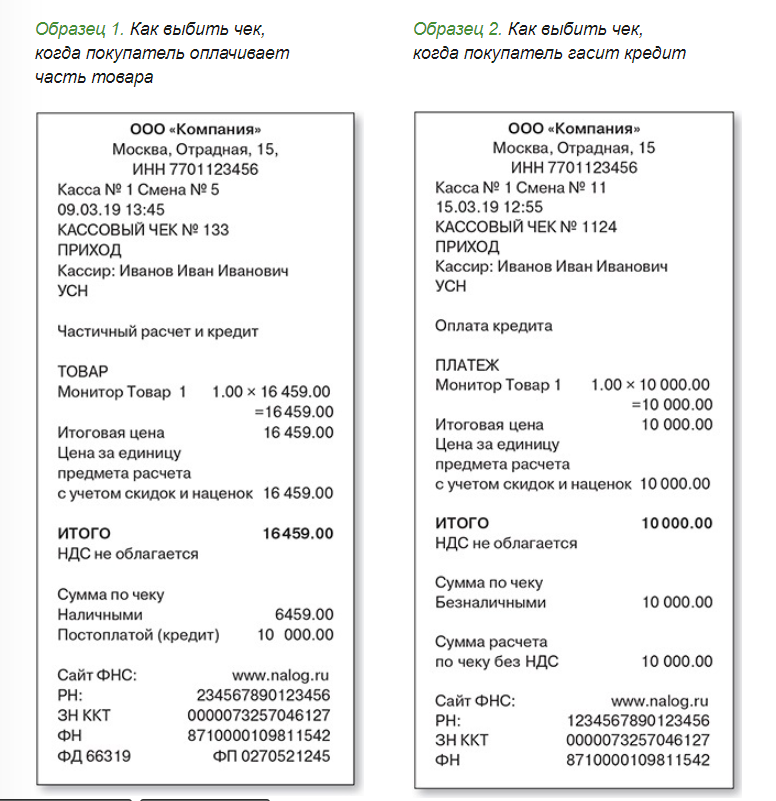

В первоначальном чеке покажите признак предмета расчета «Товар». Выделите сумму оплаты наличными и постоплатой (кредит), то есть остаток, который физлицо заплатит позже. Отразите признак способа расчета «Частичный расчет и кредит», а в строке «Сумма по чеку» — сумму, которую клиент оплатил в момент покупки. В строке «Сумма по чеку постоплатой (кредит)» укажите кредитную сумму, то есть сумму рассрочки (см. образец 1).

Когда покупатель гасит рассрочку, укажите в чеке признак предмета расчета «Платеж», заполните сумму, которую вносит покупатель. Заполните признак способа расчета «Оплата кредита». В строке «Цена за единицу предмета расчета с учетом скидок и наценок» укажите не цену товара, а цену предмета платежа, то есть сумму кредита (см. образец 2).

Источник: письмо ФНС от 04.02.2019 № ЕД-4-20/1812@